▲큐렉소 의료 로봇 '큐비스- 조인트' (사진=큐렉소 홈페이지)

국내 대표 의료로봇 기업 큐렉소가 올해 사상 최대 실적 갱신에 나선다는 분석이 나왔다.

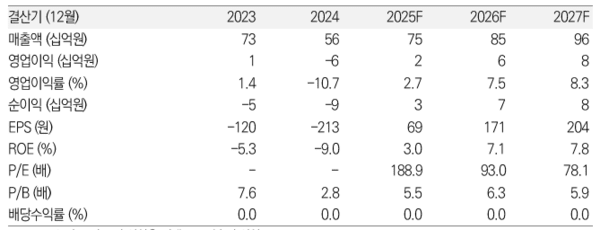

미래에셋증권은 2일 큐렉소 탐방 보고서를 통해 2026년 매출은 전년 대비 14% 증가한 849억원을 기록하며 다시 한번 사상 최대 실적을 갱신할 것으로 예상된다고 밝혔다.

외형성장을 주도하는 것은 주력 사업인 의료 로봇사업으로, 핵심 시장인 인도 시장의 안정화와 일본·러시아의 견조한 성장에 힘입어 2026년 매출이 전년대비 28% 증가한 467억원이 기대된다.

▲큐렉소 실적 추이(자료=큐렉소, 미래에셋증권)

수익성 개선도 두드러질 전망이다. 영업이익은 외형성장에 따른 영업 레버리지 효과가 본격화되며 전년 대비 172% 증가한 63억원(OPM 7.5%)을 기록할 것으로 보인다. 마진 개선에는 의료로봇 사업 부문의 기여가 가장 클 것으로 예상된다.

작년 4분기 두 자릿수 영업이익률을 보였던 의료로봇 사업 부문은 2026년 연간 약 10%의 영업이익률이 기대된다.

2025년 턴어라운드의 배경으로는 세 가지 요인이 꼽혔다. 첫째, 의료 로봇 사업이 처음으로 BEP(손익분기점)를 넘어 흑자로 전환됐다. 둘째, 임플란트 유통 사업이 전년 대비 약 30% 성장하며 두 자릿수 영업이익을 유지했다. 셋째, 영업이익률이 낮은 무역 사업의 매출이 감소하면서 전체 수익성이 개선됐다.

해외 시장 확장과 관련해서는 미국·유럽 인허가 획득이 핵심 모멘텀으로 지목됐다. 2026년 미국 FDA 및 유럽 MDR 인증을 승인받음에 따라, 2027년부터는 의료로봇 시장의 대부분을 차지하는 선진국 진입을 본격화할 예정이다. 직판보다는 유통 파트너를 활용한다는 점, 향후 연구개발비나 인력 충원이 크게 필요하지 않다는 점에서 2027년 이후에도 마진 개선이 이어질 가능성이 크다는 분석이다.

인도 시장 리스크에 대해서는 관리 가능한 수준이라고 평가했다. 인도 파트너 메릴에 대한 법적 대응은 인도 시장에서 최대 업체와 정면 충돌하는 것이라 실익이 없다고 판단하고 있으며, 오히려 유사 제품이 나옴으로써 시장 자체가 확대되는 긍정적 측면도 있다고 보고 있다.

밸류에이션 측면에서는 저평가 매력이 부각됐다. 현주가는 12개월 선행 P/S 7배와 12개월 선행 EV/EBITDA 55배로 글로벌 순수 의료로봇 기업(P/S 14배, EV/EBITDA 65배) 대비 저평가되고 있다.

한편 보고서는 사업 리스크도 짚었다. 관절 수술 로봇은 인공관절(무릎, 고관절, 척추 등)과의 시너지가 중요한데, 글로벌 경쟁사의 대부분은 인공관절 과점 업체로 패키지 마케팅에 강점이 있다. 하지만 큐렉소는 오픈 플랫폼 형태로 경쟁하고 있어 관절 관련 업체 혹은 딜러와 파트너십을 확보해야 하는 과제가 있다는 분석이다.

백승일 기자 robot3@irobotnews.com

저작권자 © 로봇신문 무단전재 및 재배포 금지

'마켓·트렌드' 카테고리의 다른 글

| 미래 로봇 집결한 국내 최대 물류산업전 ‘KOREA MAT 2026 ’ (0) | 2026.04.03 |

|---|---|

| 로볼루션, 영진전문대학교와 MOU 체결 (0) | 2026.04.03 |

| 카자흐 수도 '아스타나'에 휴머노이드 생산기지 들어선다 (0) | 2026.04.02 |

| LG CNS, ‘RX 이노베이션 랩’ 출범…로봇 컨설팅 사업 본격화 (0) | 2026.04.02 |

| [반도체·전자제조공정로봇 컨퍼런스⑦] ‘중소·중견 제조기업을 위한 현실적인 로봇 도입 전략’ (0) | 2026.04.02 |