▲(현대모비스 유튜브 영상 캡처)

현대모비스가 자동차 부품 업체를 넘어 휴머노이드 로봇 산업의 핵심 하드웨어 공급자로 부상할 수 있다는 전망이 나왔다.

유안타증권은 16일 발간한 보고서(제목:현대모비스, 로봇 하드웨어 티어 1 공급자의 길)를 통해 현대모비스가 단순한 자동차 부품 업체를 넘어 휴머노이드 산업의 하드웨어 플랫폼 공급자로 성장할 가능성이 크다고 분석했다.

특히 보스턴 다이나믹스(BD)의 휴머노이드 로봇 '아틀라스'에 필요한 액추에이터와 로봇 모듈 등 핵심 부품을 공급할 수 있다는 점에 주목했다.

보고서는 "현대차와 기아가 보스턴 다이나믹스의 고객이라면 현대모비스는 핵심 부품 공급사"라며 "BD의 중장기 성장은 현대모비스의 로봇 사업 확대와 가장 높은 상관관계를 가질 것"이라고 평가했다.

유안타증권은 휴머노이드 시장이 전기차 산업 초기와 유사한 성장 국면에 진입하고 있다고 진단했다. 다만 전기차 시장과 달리 자동차 산업 수준의 품질관리 체계와 대량생산 역량을 갖춘 로봇 하드웨어 공급업체는 아직 제한적이라는 점에서 현대모비스가 차별화된 경쟁력을 확보할 수 있다고 분석했다.

(자료:유안타증권)

현재 휴머노이드 기업들은 대부분 자체 설계와 생산을 중심으로 사업을 전개하고 있지만, 향후 양산 단계에 진입하면 전문 제조기업과 부품 공급망 활용이 불가피할 것으로 전망된다. 유안타증권은 현대모비스가 보스턴 다이나믹스를 통해 생산 경험을 축적한 뒤 비(非)계열 고객사까지 공급 범위를 확대할 경우 수혜 범위가 특정 기업을 넘어 글로벌 휴머노이드 시장 전체로 확대될 수 있다고 내다봤다.

(자료:유안타증권)

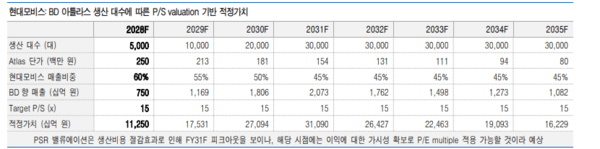

특히 보고서는 보스턴 다이나믹스의 아틀라스 생산량이 2028년 5000대에서 2031년 3만대 수준까지 증가할 것으로 가정했다. 이에 따라 현대모비스의 BD향 로봇 부품 매출은 2028년 7500억원에서 2031년 2조730억원 규모로 성장할 수 있다고 추정했다.

유안타증권은 주가 상승 촉매로는 ▲소프트뱅크의 보스턴 다이나믹스 풋옵션 행사 ▲하반기 유상증자 과정에서의 전략적 투자자 유치 통한 BD 캡티브 물량 확대 ▲비계열 로봇 업체로부터의 부품 수주 등을 제시했다.

유안타증권은 "현대모비스의 강점은 기존 자동차 부품 사업을 통해 축적한 공급망 관리 능력과 대량생산 경험, 품질관리 체계"라며 "향후 휴머노이드 산업이 본격 성장할 경우 글로벌 로봇 하드웨어 플랫폼 티어1(Tier-1) 공급자로 자리매김할 수 있을 것"이라고 전망했다.

백승일 기자 robot3@irobotnews.com

저작권자 © 로봇신문 무단전재 및 재배포 금지

'로봇 > 마켓·트렌드' 카테고리의 다른 글

| KIRO, 베트남 로봇협회와 경북 로봇기업 동남아 진출 지원 협약 (0) | 2026.06.17 |

|---|---|

| 스위스 베리티, '자율 창고 드론'으로 'IERA 2026' 혁신상 수상 (0) | 2026.06.17 |

| 로아스, ‘글로벌 로보틱스 포럼 2026’ 오는 24일 개최 (0) | 2026.06.17 |

| HD현대, 로봇·데이터 기반 ‘선체 관리 통합 솔루션’ 개발 나선다 (0) | 2026.06.16 |

| "고영테크놀러지, 우주·휴머노이드·뇌수술 로봇 성장궤도 진입" (0) | 2026.06.16 |